L’ultimo biennio ha visto la rinascita dei Credit Linked Certificates, che hanno ripreso la scena sul mercato secondario con ben 710 prodotti quotati. Riservati unicamente ad investitori professionali nel dicembre 2014 su disposizione della Consob, nell’ambito della raccomandazione su prodotti complessi, i CLC sono stati “riabilitati” a febbraio 2022, con il ritiro della raccomandazione stessa. Da qui è cominciata una seconda giovinezza per questa categoria di prodotto che si slega dalle classiche asset class (Equity o bond) andando ad abbracciare il tema del credito e quindi utile in ottica di diversificazione: negli ultimi mesi abbiamo osservato un’ampia gamma di prodotti rivolti al segmento retail, con size minime inferiori al 100.000 euro e quotazione diretta sul secondario. Per questo motivo abbiamo scelto di dedicare un approfondimento apposito a questa tipologia di prodotti.

Iniziamo a darne una definizione, perché come anticipato si tratta di strumenti del tutto atipici che riflettono l’andamento di una o più entità di riferimento sottostanti. A guidare l’andamento del CLC non sarà il titolo azionario sottostante bensì il suo Credit Default Swap, che quantifica il merito creditizio percepito dal mercato. Si tratta anche in questo caso di strumenti derivati cartolarizzati, il cui focus sottostante è riservato solo alla clientela istituzionale e in tale ottica vanno lette anche le size minime, ovvero il nominale in media più alto dei certificati a cui solitamente facciamo riferimento.

Per quanto riguarda il funzionamento del Credit Linked Certificate, esso è relativamente semplice: gli investitori ricevono una cedola con frequenza prestabilita ovvero annua, semestrale, trimestrale o mensile, che può essere fissa o variabile, a condizione che non si verifichino eventi di credito relativi all’azienda sottostante. Gli “eventi di credito” includono situazioni quali fallimento, procedura di liquidazione, ristrutturazione del debito societario, estensione della scadenza delle obbligazioni e mancato pagamento dei creditori.

Ad intaccare la capacità di protezione del valore nominale non vi è la discesa dei prezzi del sottostante, come avviene nei prodotti orientati all’Equity, ma il verificarsi degli eventi di credito sopra descritti, con la conseguenza di ridurre, fino anche ad azzerare, i potenziali premi periodici e l’Importo Nozionale, con conseguente perdita totale o parziale dell’investimento. A decidere sull’importo di rimborso sarà la quantificazione del tasso di recupero, determinato con riferimento ad uno o più titoli di debito emessi dall’Entità di Riferimento durante un’asta organizzata dal comitato di determinazione dell’ISDA (International Swaps and Derivatives Association), a seguito del verificarsi di un Evento di Credito su tale Entità di Riferimento.

Fatta questa doverosa premessa andiamo ora a presentare qualche numero di mercato e per finire uno sguardo alle più interessanti proposte sul secondario, filtrate tra quelle a nominale non superiore a 20.000 euro e con presenza di LP in bid-offer.

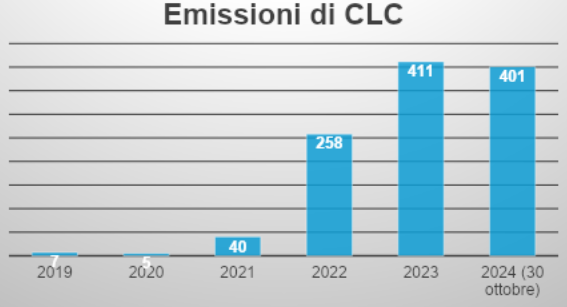

Numero di emissioni

Nel 2024, le emissioni di CLC si apprestano a battere in proiezione i numeri del 2023: a fine ottobre contiamo già 401 prodotti, a fronte dei 411 dello scorso anno.

Come detto in precedenza, l’asset di riferimento (Credit Default Swap) dedicato prevalentemente al mercato istituzionale e caratterizzato da tagli minimi importanti (superiore al milione di dollari), impatta anche sulla quantificazione del valore nominale e a questo si affianca anche la scelta di alcuni emittenti di alzare il nominale di riferimento, che nella maggior parte dei casi è pari a 100.000 euro.

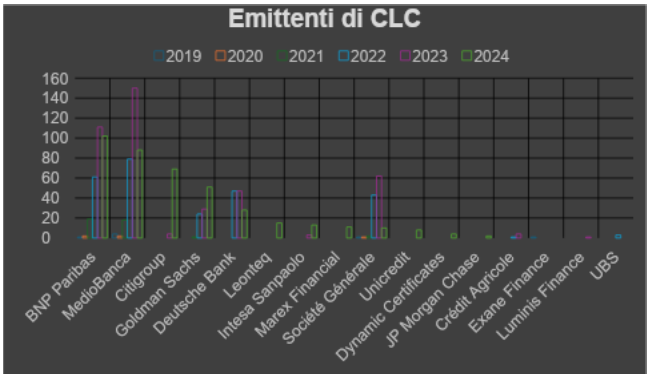

Guardando agli emittenti e prendendo a riferimento i numeri del 2024, è BNP Paribas l’emittente più attivo del segmento, seguita da Mediobanca (che in realtà predilige il mercato primario per questa asset class di certificati a nominale più alto della media), da Citigroup, Goldman Sachs e Deutsche Bank. Sesta posizione per Leonteq, che si è affacciata su questo segmento solo da quest’anno e che si distingue per aver portato sul mercato tagli più accessibili (i classici 1.000 euro di nominale) anche per le CLC. Ottava posizione per Marex, altro emittente che porta direttamente sul secondario le CLC quotate.

Questa immagine, dedicata al raffronto tra le tipologie di entità di riferimento sottostanti, ci porta a parlare di un’altra sfaccettatura di questo comparto di prodotto. Il Grado di Seniority rappresenta, con riferimento a un qualsiasi titolo di debito di una Entità di Riferimento, il grado di priorità, rispetto agli altri titoli di debito dell’Entità di Riferimento, con cui tale titolo di debito sarebbe rimborsato in caso di liquidazione, scioglimento o ristrutturazione della medesima Entità di Riferimento. In sintesi, nell’ambito dei Credit Linked Certificates, le due principali categorie di riferimento di titoli di debito sono:

- Titoli di Debito Senior: l’insieme dei titoli di debito con Grado di Seniority Senior hanno precedenza nel rimborso rispetto ai Titoli di Debito Subordinati;

- Titoli di Debito Subordinati: l’insieme dei titoli di debito con Grado di Seniority Subordinato vengono rimborsati soltanto dopo che i Titoli di Debito Senior sono stati rimborsati.

Ne consegue che un CLC il cui sottostante sia un Titolo di Debito Subordinato dell’Entità di Riferimento presenta un rischio di perdita dell’Importo Nozionale maggiore rispetto a un CLC il cui sottostante sia un un Titolo di Debito Senior dell’Entità di Riferimento; infatti, nel caso in cui si verifichi un Evento di Credito, il Tasso di Recupero atteso per il Titolo di Debito dell’Entità di Riferimento con Grado di Seniority Subordinato è inferiore rispetto al Tasso di Recupero atteso per il titolo di debito dell’Entità di Riferimento con Grado di Seniority Senior.

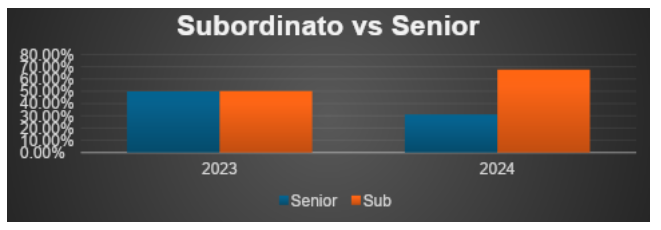

Se nel corso del 2023 le emissioni su Entità di riferimento Senior è stato uguale a quello dei Subordinati, nel 2024 vi è stato un netto incremento di questa seconda categoria di sottostante che, come nel più classico rapporto rischio-rendimento, presenta a rischio più alto un rendimento maggiore.

Tra le entità di riferimento maggiormente utilizzate come sottostante, troviamo 4 banche ai primi 4 posti, ovvero nell’ordine: Intesa Sanpaolo, Mediobanca, Unicredit, Banco Santander. Il 4,24% delle emissioni totali sono su Stellantis, il 2,24% su Renault, con il settore automotive tornato sotto i riflettori anche lato rischio di credito.

Passiamo ora ad analizzare il rapporto rischio rendimento che caratterizza le emissioni di CLC. Per avere un’idea del rendimento che possono offrire questi titoli possiamo ovviamente guardare al mercato dei Credit Default Swap, che finanziariamente rappresentano contratti derivati scambiati OTC tra due controparti per trasferire tale rischio. Di fatto rappresentano il costo per l’assicurazione dal default dell’entità sottostante il CDS: più è basso il premio e meno rischiosa viene considerata l’entità sottostante, più è alto il valore del CDS e più il mercato percepisce come rischioso l’emittente. Dal grafico presente in pagina si può comprendere come non a caso le CLC agganciate ad Air France-KLM si distinguano per l’elevato rendimento che possono esprimere rispetto alle altre entità di riferimento.

FOCUS CDS

L’OFFERTA DI BNP PARIBAS

Numericamente e per tipologia di payoff, è BNP Paribas l’emittente più attiva sul secondario capace di strutturare CLC con svariate opzioni che vanno dai classici Credit Linked Certificate, Callable, Lifter (o cumulative callable) e per finire con l’ultima novità su basket di panieri di riferimento.

Proprio su quest’ultima tipologia vale la pena soffermarsi perché non così diffusa sul secondario. Di fatto è una valida risposta a chi abbia l’esigenza di diversificare il rischio, perché il basket va letto in termini equipesati, dunque efficiente dal punto di vista della diversificazione, e non come lo siamo abituati a leggere nel vasto universo dei certificati a capitale condizionatamente protetto in modalità worst of, ovvero a rischio aggiuntivo. E con tale chiave di lettura decidiamo di analizzare la Credit Linked Certificate (Isin XS2873882257) agganciata a due entità di riferimento: Air France-KLM e Deutsche Lufthansa.

I Credit Linked Certificate su panieri di Entità di Riferimento offrono una modalità alternativa di ripartizione del rischio. Ogni Entità di Riferimento che compone il paniere ha lo stesso peso percentuale. Ad esempio, se un paniere è composto da tre Entità di Riferimento, ciascuna contribuirà in egual misura (ad esempio, 33,33% dell’Importo Nozionale su un basket a tre asset ovvero al 50% su un basket a due). Questo significa che, in caso di un Evento di Credito di una delle Entità di Riferimento, l’impatto sull’Importo Nozionale è proporzionalmente ridotto del peso della singola Entità di Riferimento oggetto dell’Evento di Credito. Acquistabile a 10.029 euro, il certificato promette una cedola trimestrale dell’1,3% (il 5,2% p.a.).

Andando ad abbracciare il settore bancario, interessante anche la CLC (Isin XS2873882414) su Mediobanca, Intesa Sanpaolo e UniCredit tutte e tre nella versione subordinata che presenta un boost al rendimento dello 0,6% annuo rispetto all’identica proposta agganciata a titoli Senior. La cedola trimestrale si attesta infatti all’1,15%.

Da guardare con interesse tutte le soluzioni di stampo Callable dell’offerta BNP Paribas, anche perché, è utile ribadirlo, una accelerazione al ribasso dei tassi di mercato aumenta le probabilità di richiamo anticipato discrezionale.

Per info sulla gamma